风机大型化趋势和全球碳中和目标下,风电上下游行业天花板打开,又迎一轮大发展。

广发证券代川、孙柏阳认为,风机大型化趋势继续,降本驱动装机量上升,海上风电的平价有望加速到来。

从风电上下游产业链来看,其中,主轴轴承、发电机、齿轮箱技术壁垒较高,零部件厂商具有一定的议价能力。塔筒、主轴、法兰等多为“成本加成”制行业,规模效应较强,受运输半径影响较大。

风机大型化驱动降本,风电天花板打开

全球减碳大趋势下,风电行业快速发展。各国纷纷提出减排目标与鼓励政策,风力发电成为实现“双碳”目标的重要手段。

随着风电相关技术的不断进步,风电成本较发展初期明显下降。2020年全球陆上风电、海上风电、光伏发电平均度电成本分别为0.039/0.084/0.057美元/千瓦时,陆上风电较光伏发电具备成本优势。

海上风电巨大蓝海仍待挖掘,相比陆上风电,海上风电风速更快,风垂直切变更小,湍流强度小,有稳定的主导方向,年利用小时长。此外,海上风电不占用土地资源,且接近沿海用电负荷中心,避免了远距离输电造成的资源浪费。

广发证券认为,多重因素共振,风电设备天花板打开,迎来又一轮大发展。

首先是风机大型化驱动风力发电成本下降,国内风机招标价格从16年年初的约4500元/KW降至21年6月的2473元/KW(4S机型)。

在9月广核云南曲靖市文兴480MW风电场风机项目招标中, 报出了行业最低价1880元/kW,宣告风机价格正式跌破2000元/KW,风电成本有望进入新纪元。

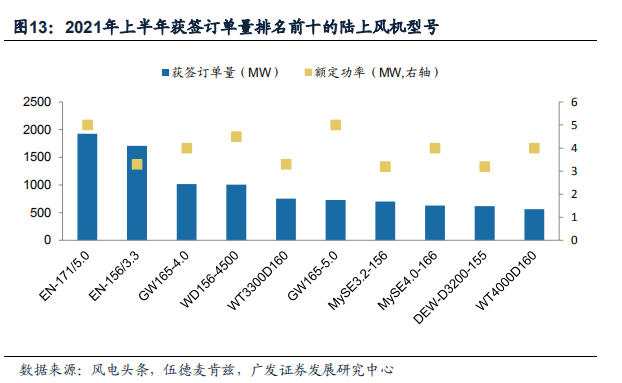

同时大型化远远没有结束,2021年上半年我国获签订单量排名前十的陆上风机型号仍以3GW以上的大功率为主。

此外,风机大型化导致风机招标价格持续下降,而组件价格不降反升,风电建设性价比提高。

其次是各大厂商推出了针对低风速的机型,大大拓展了风电的可建设区域。我国中东部区域是典型的低风速地区,可利用的低风速资源面积约占全国风能资源区的68%。并且低风速和超低风速资源地区都接近用电需求大的地区,更容易被直接消纳。

千乡万村驭风计划确定,广阔农村市场进一步打开。9月10日举办的第四届风能开发企业领导人座谈会上提出,将在中东南地区重点推进风电就地就近开发、特别在广大农村地区实施“千乡万村驭风计划”。根据行业预计该计划可以带动1000GW负荷侧分散式风电潜力,如果每个村庄安装两台5MW风机,预计“十四五”期间将新增分散式风电装机量200GW左右。

风电产业链详解,“贝塔”下寻找“阿尔法”

风机的主要构成包括叶片、主轴承、变速箱、发电机、主轴等,其中,主轴轴承、发电机、齿轮箱技术壁垒较高,零部件厂商具有一定的议价能力。塔筒、主轴、法兰等多为“成本加成”制行业,规模效应较强,受运输半径影响较大。

技术壁垒较高的零部件在单MW投资缩小的过程中能享受到较好的“阿尔法”。

从盈利情况来看,主轴、轴承、铸件、塔筒、叶片等零部件环节毛利率依次降低,且毛利率变化趋势较为同步,轴承由于技术壁垒最高,毛利率也最为稳定。

1. 整机:集中度上升,产业链管理、成本管控能力尤为重要

国内TOP3格局稳定,抢装使得头部份额部分溢出,二线突围提升。

金风科技独占鳌头,其余各家成长迅速。金风科技20年风机整机市占率达21%,销售额约467亿元。

成本管控能力决定整机厂竞争力。例如三一重能和电气风电相比,售价低3.8%,而成本却低65%。

2. 铸件:竞争格局清晰,日月股份优势明显

风电铸件主要为轮毂、底座、主轴、行星架等,主要起支承、传递动力等作用,规模是有效降低成本的重要途径。

日月股份保持先进产能扩张,市占率预计将继续上升,计划到21年末实现48万吨/年的产能,遥遥领先于其他的竞争对手。

3. 轴承:高壁垒环节,国产突破进行时

技术壁垒较高,风机国产化的最后一块拼图。风电主轴轴承由于工作强度大,对寿命、稳定性等要求较高,国产化率较低,全球70%以上市场份额被大型跨国轴承企业所垄断。

洛轴、瓦轴对主轴轴承、变桨偏航轴承、发动机轴承、齿轮箱轴承等均有布局;新强联在主轴轴承方面的国产替代方面较为领先。

4. 主轴:国产化已经完成,寡头格局

国内风机主轴行业的龙头主要为金雷股份与通裕重工,形成了双寡头格局。

金雷实现了全产业链优势,毛利率领先。金雷向上延伸产业链,实现了铸造主轴的全流程供应,毛利率领先同行。

5. 塔筒:运输半径限制

受制于运输半径,风塔环节格局相对分散。国内风塔龙头包括天顺风能、大金重工、天能重工等,天顺风能塔筒收入保持领先,毛利率变化较为趋同。

6. 锻件/法兰:大兆瓦有技术壁垒,产能布局/技术能力为关键

海上风电的锻件尺寸更大,要求更高。恒润锻件收入明显领先于中环海陆与海锅股份,20年恒润风电塔筒法兰收入14.6亿,碾制法兰销量将近8500吨,21年上半年塔筒毛利率39.7%,受益于海上风电的抢装。

风电高空作业设备龙头中际联合,随着风机大型化产品价值量有望提升,在风电行业贝塔之下享受可观的“阿尔法”。同时法兰龙头恒润股份,在海上风电塔筒所用法兰中市占率较高,且新进入偏航变桨轴承领域,有望贡献客观的业绩弹性。

国产主轴轴承龙头新强联,主轴轴承作为国产化率最低的环节,公司持续获得突破,享受国产化红利。此外,塔筒龙头之一的大金重工拥有100万吨的塔筒产能,且生产布局优秀,有望享受到海上风电以及陆上风电的高速增长。(代川孙柏阳)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

扫一扫关注微信

扫一扫关注微信